TV面板市场年中总结与预测:寒冬已至,面板行业加速洗牌

2022年上半年全球通胀加剧、面板面板俄乌冲突以及国内疫情反扑影响持续发酵,市场全球电视消费萎靡,年中品牌厂严格进行库存管控,总结不断下修面板采购计划,预测已至面板市场悲观情绪不断蔓延,寒冬面板厂出货压力增加,行业洗牌库存逐渐攀升,加速同时面板价格纷纷跌破现金成本,面板面板面板厂面临巨大的市场出货压力与亏损压力。下半年面板需求持续低迷,年中TV面板市场进入到深度库存去化周期。总结面板厂6月份达成一致,预测已至开始下调稼动率,寒冬三季度预计将扩大减产的行业洗牌幅度,部分面板厂或将采取更激进的减产动作,TV面板行业洗牌正在加速。

2022年上半年电视面板厂市场总结:

一、尺寸需求分化明显,出货量增长2.9%,出货面积下降1.3%

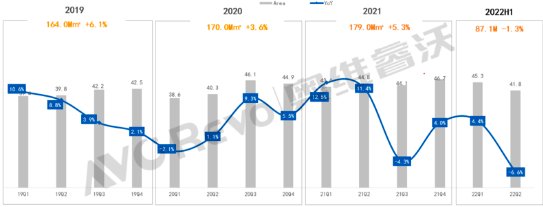

奥维睿沃(AVC Revo)数据显示,2022年上半年TV面板出货量138.7M,同比增长2.9%。

一季度头部品牌厂积极采购,同时小尺寸受到代工厂、代理商拉货,面板需求强劲,因此面板厂将更多产能转向32/43寸,带动一季度TV面板出货同比增长6.3%。二季度国际品牌砍单影响持续发酵,面板厂出货压力增加,大尺寸面板需求进一步收缩,但小尺寸面板出货依然维持高位,二季度全球TV面板出货量67.3M,同比下降0.5%。

19Q1-22Q2全球电视面板出货量同比

数据来源:奥维睿沃(AVC REVO) Unit:Mpcs,%

大尺寸面板需求受阻,在整体出货量增长的情况下,TV面板出货面积同比下降。2022年上半年TV面板出货面积87.1 M㎡,同比下降1.3%。上半年TV面板出货平均尺寸45.6寸,相比同期下降1.2寸。

19Q1-22Q2全球电视面板出货面积及同比

数据来源:奥维睿沃(AVC REVO) Unit:M㎡,%

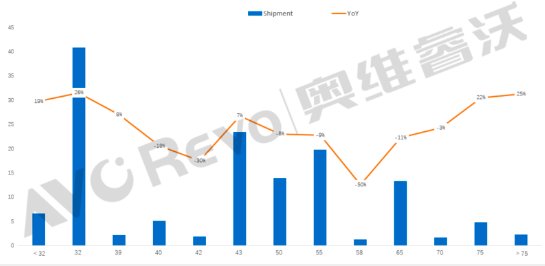

分尺寸来看,TV面板出货呈现两头分化的趋势,32寸TV面板出货量大幅提升,同比增长26%,43寸面板出货量增长7%。50/55/65寸等主流尺寸面板需求疲软,出货同比下降。75寸在去年低基数基础上,随着G10.5产能的逐渐增长,出货量同比继续增长。2022年超大尺寸面板价格持续探底,品牌厂出于改善盈利考虑,积极布局超大尺寸产品,推动超大尺寸TV面板出货同比增长25%。

2022年电视面板按尺寸出货及同比

数据来源:奥维睿沃(AVC REVO) Unit:Mpcs,Inch,%

二、中国大陆面板厂占据前三位置,继续扩大市场份额

大陆系面板厂:

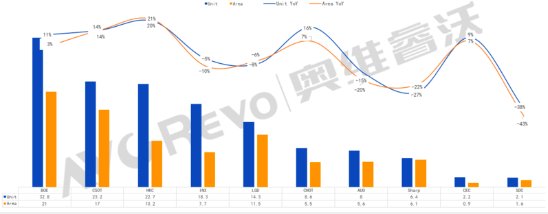

BOE(京东方):上半年出货32.8M,同比增长10.6%,出货面积21 M㎡,同比增长2.6%,出货量和出货面积保持行业第一。分尺寸来看,上半年32寸出货10.6M,重回行业第一,43/65寸等优势尺寸出货量保持行业第一,85寸第二季度开始起量。

CSOT(华星光电):上半年出货23.2M,同比增长14.4%,出货面积17 M㎡,同比增长13.9%,出货和出货面积行业第二。32/43寸出货量同比大幅增长;55寸出货量同比下降,但依然保持行业第一;随着G10.5产能的增长,大尺寸65/75寸出货量同比增长。

HKC(惠科):上半年出货22.7M,同比增长20.3%,出货面积10.2 M㎡,同比增长21.1%,上半年HKC出货量增长迅速,排名行业第三,2022年5、6月单月出货已经跻身第二。32/43寸出货持续强劲,55/65/85寸面板出货快速增加,50/58寸出货放缓,同比减少,86寸Q2开始量产出货。

CHOT(中电彩虹):上半年出货8.6M,同比增长16%,出货面积5.5M㎡,同比增长7%。50寸出货量保持第一。

CEC-Panda(中电熊猫):上半年出货2.2M,同比增长9%,出货面积0.9 M㎡,同比增长7%。

台系面板厂:

INX(群创):上半年出货量18.3M,同比下降5.3%,出货面积7.7 M㎡,同比下降9.5%。

AUO(友达):上半年出货量为8M,同比下降14.8%,出货面积5.6 M㎡。同比下降19.5%。为避免与中国大陆面板厂的直接竞争,台厂持续减少TV面板产能。

韩系面板厂:

LGD(LG显示):上半年出货量14.3M,同比下降8%,出货面积11.5 M㎡,同比下降6.3%。LCD电视面板价格快速下探冲击OLED电视面板需求,上半年 OLED电视面板出货量312万片,同比下降11.2%。

SDC(三星显示):上半年出货量2.1M,同比下降38.3%,出货面积1.6 M㎡,同比下降43%,其中QD OLED面板出货32.8万片。SDC已于2022年6月全面关停LCD面板产线。

日系面板厂:

Sharp(夏普,含SIO)上半年出货6.4M,同比下降26.6%,出货面积6.1M㎡,同比下降21.8%。在大尺寸面板需求低迷的情况下,Sharp面板出货压力较大。

2022H1全球电视面板出货量及出货同比

数据来源:奥维睿沃(AVC REVO) Unit:M,M㎡,%

2022年下半年市场供需与价格走势预测:

一、持续大幅减产才能走出本轮周期底部,行业或将再次迎来洗牌

目前TV面板价格已全线跌破现金成本线且持续向下,面板厂面临着巨大的出货压力和亏损压力,受到三星电子大幅下调电视面板采购量影响,6月初面板厂开始决定大幅下调稼动率,但三星电子于6月中旬突然暂停面板采购,三季度采购计划再次大幅下调。此外,品牌厂对下半年市场预期悲观,对于即将到来的世界杯、黑五等重要促销节点,并没有很乐观的预期,采购策略依旧疲软,面板厂出货压力进一步加大。

因此,三季度面板厂将进一步扩大减产幅度,部分面板厂考虑开始关闭产线,行业迎来了加速洗牌,后续将会有其他面板厂采取更激进的减产或者关线的动作。

目前市场需求低迷,整体TV产业链库存过剩严重,面板厂通过调整产能来减少市场上面板供应的影响仍然需要时间去发酵,但三季度面板价格跌幅将明显收敛,因此面板厂产能的调减幅度与品牌厂去化库存的速度是改变现在TV面板供需关系的关键,在需求低迷的情况下,面板厂在三季度持续大幅度减产,消耗掉产业链中过剩的库存以后,奥维睿沃(AVC Revo)预计在四季度,随着品牌厂需求的恢复,面板供需关系有机会改变,TV面板价格迎来小幅回升。

2022年上半年电视面板厂市场总结:

一、尺寸需求分化明显,出货量增长2.9%,出货面积下降1.3%

奥维睿沃(AVC Revo)数据显示,2022年上半年TV面板出货量138.7M,同比增长2.9%。

一季度头部品牌厂积极采购,同时小尺寸受到代工厂、代理商拉货,面板需求强劲,因此面板厂将更多产能转向32/43寸,带动一季度TV面板出货同比增长6.3%。二季度国际品牌砍单影响持续发酵,面板厂出货压力增加,大尺寸面板需求进一步收缩,但小尺寸面板出货依然维持高位,二季度全球TV面板出货量67.3M,同比下降0.5%。

19Q1-22Q2全球电视面板出货量同比

数据来源:奥维睿沃(AVC REVO) Unit:Mpcs,%

大尺寸面板需求受阻,在整体出货量增长的情况下,TV面板出货面积同比下降。2022年上半年TV面板出货面积87.1 M㎡,同比下降1.3%。上半年TV面板出货平均尺寸45.6寸,相比同期下降1.2寸。

19Q1-22Q2全球电视面板出货面积及同比

数据来源:奥维睿沃(AVC REVO) Unit:M㎡,%

分尺寸来看,TV面板出货呈现两头分化的趋势,32寸TV面板出货量大幅提升,同比增长26%,43寸面板出货量增长7%。50/55/65寸等主流尺寸面板需求疲软,出货同比下降。75寸在去年低基数基础上,随着G10.5产能的逐渐增长,出货量同比继续增长。2022年超大尺寸面板价格持续探底,品牌厂出于改善盈利考虑,积极布局超大尺寸产品,推动超大尺寸TV面板出货同比增长25%。

2022年电视面板按尺寸出货及同比

数据来源:奥维睿沃(AVC REVO) Unit:Mpcs,Inch,%

二、中国大陆面板厂占据前三位置,继续扩大市场份额

大陆系面板厂:

BOE(京东方):上半年出货32.8M,同比增长10.6%,出货面积21 M㎡,同比增长2.6%,出货量和出货面积保持行业第一。分尺寸来看,上半年32寸出货10.6M,重回行业第一,43/65寸等优势尺寸出货量保持行业第一,85寸第二季度开始起量。

CSOT(华星光电):上半年出货23.2M,同比增长14.4%,出货面积17 M㎡,同比增长13.9%,出货和出货面积行业第二。32/43寸出货量同比大幅增长;55寸出货量同比下降,但依然保持行业第一;随着G10.5产能的增长,大尺寸65/75寸出货量同比增长。

HKC(惠科):上半年出货22.7M,同比增长20.3%,出货面积10.2 M㎡,同比增长21.1%,上半年HKC出货量增长迅速,排名行业第三,2022年5、6月单月出货已经跻身第二。32/43寸出货持续强劲,55/65/85寸面板出货快速增加,50/58寸出货放缓,同比减少,86寸Q2开始量产出货。

CHOT(中电彩虹):上半年出货8.6M,同比增长16%,出货面积5.5M㎡,同比增长7%。50寸出货量保持第一。

CEC-Panda(中电熊猫):上半年出货2.2M,同比增长9%,出货面积0.9 M㎡,同比增长7%。

台系面板厂:

INX(群创):上半年出货量18.3M,同比下降5.3%,出货面积7.7 M㎡,同比下降9.5%。

AUO(友达):上半年出货量为8M,同比下降14.8%,出货面积5.6 M㎡。同比下降19.5%。为避免与中国大陆面板厂的直接竞争,台厂持续减少TV面板产能。

韩系面板厂:

LGD(LG显示):上半年出货量14.3M,同比下降8%,出货面积11.5 M㎡,同比下降6.3%。LCD电视面板价格快速下探冲击OLED电视面板需求,上半年 OLED电视面板出货量312万片,同比下降11.2%。

SDC(三星显示):上半年出货量2.1M,同比下降38.3%,出货面积1.6 M㎡,同比下降43%,其中QD OLED面板出货32.8万片。SDC已于2022年6月全面关停LCD面板产线。

日系面板厂:

Sharp(夏普,含SIO)上半年出货6.4M,同比下降26.6%,出货面积6.1M㎡,同比下降21.8%。在大尺寸面板需求低迷的情况下,Sharp面板出货压力较大。

2022H1全球电视面板出货量及出货同比

数据来源:奥维睿沃(AVC REVO) Unit:M,M㎡,%

2022年下半年市场供需与价格走势预测:

一、持续大幅减产才能走出本轮周期底部,行业或将再次迎来洗牌

目前TV面板价格已全线跌破现金成本线且持续向下,面板厂面临着巨大的出货压力和亏损压力,受到三星电子大幅下调电视面板采购量影响,6月初面板厂开始决定大幅下调稼动率,但三星电子于6月中旬突然暂停面板采购,三季度采购计划再次大幅下调。此外,品牌厂对下半年市场预期悲观,对于即将到来的世界杯、黑五等重要促销节点,并没有很乐观的预期,采购策略依旧疲软,面板厂出货压力进一步加大。

因此,三季度面板厂将进一步扩大减产幅度,部分面板厂考虑开始关闭产线,行业迎来了加速洗牌,后续将会有其他面板厂采取更激进的减产或者关线的动作。

目前市场需求低迷,整体TV产业链库存过剩严重,面板厂通过调整产能来减少市场上面板供应的影响仍然需要时间去发酵,但三季度面板价格跌幅将明显收敛,因此面板厂产能的调减幅度与品牌厂去化库存的速度是改变现在TV面板供需关系的关键,在需求低迷的情况下,面板厂在三季度持续大幅度减产,消耗掉产业链中过剩的库存以后,奥维睿沃(AVC Revo)预计在四季度,随着品牌厂需求的恢复,面板供需关系有机会改变,TV面板价格迎来小幅回升。

(责任编辑:焦点)

中世纪幻想主题RPG《Mirthwood》9月11日登陆Steam

中世纪幻想主题RPG《Mirthwood》9月11日登陆Steam 双十一带动家电市场新转折,获取流量有“新”方法

双十一带动家电市场新转折,获取流量有“新”方法 英伟达民宣将AI引进游戏:能跟NPC及时语音谈天!

英伟达民宣将AI引进游戏:能跟NPC及时语音谈天! 苹果天气小组件现大范围Bug 大量iPhone用户中招

苹果天气小组件现大范围Bug 大量iPhone用户中招 《天涯明月刀手游》首部宣传视频亮相CJ2018

《天涯明月刀手游》首部宣传视频亮相CJ2018推荐文章

-

最近关于最终幻想VR的相关消息公布,日本在环球影城开放VR体验也是将FF的世界带到了现实之中,对于喜欢最终幻想游戏的小伙伴是个不错的选择。《最终幻想》与游戏之外的现实概念作结合已经不是陌生的事情了,而

...[详细]

最近关于最终幻想VR的相关消息公布,日本在环球影城开放VR体验也是将FF的世界带到了现实之中,对于喜欢最终幻想游戏的小伙伴是个不错的选择。《最终幻想》与游戏之外的现实概念作结合已经不是陌生的事情了,而

...[详细]

-

【家电资讯-家电新闻 - 行业新闻,作者:编辑】 因使用的金芙蓉牌电热毯起火,河北省平泉市消费者刘先生被烧伤。近日,河北省平泉市市场监管局成功调解了这起

...[详细]

【家电资讯-家电新闻 - 行业新闻,作者:编辑】 因使用的金芙蓉牌电热毯起火,河北省平泉市消费者刘先生被烧伤。近日,河北省平泉市市场监管局成功调解了这起

...[详细]

-

作为两款风格完全不同的游戏,《宝可梦》和《艾尔登法环(Elden Ring)》的结合能碰撞出怎样的效果呢?近日,一位博主就巧妙地将两款作品融合,绘制出了别具一格的宝可梦版《艾尔登法环》。部分作品:由F

...[详细]

作为两款风格完全不同的游戏,《宝可梦》和《艾尔登法环(Elden Ring)》的结合能碰撞出怎样的效果呢?近日,一位博主就巧妙地将两款作品融合,绘制出了别具一格的宝可梦版《艾尔登法环》。部分作品:由F

...[详细]

-

易车讯 在2023成都车展上,山海炮性能版车型正式亮相,新车基于山海炮车型打造而来,整体风格做出了较大调整。增加了更具越野属性的套件,同时对于细节部分做出了优化。据悉,性能版预计上市时间23年四季度,

...[详细]

易车讯 在2023成都车展上,山海炮性能版车型正式亮相,新车基于山海炮车型打造而来,整体风格做出了较大调整。增加了更具越野属性的套件,同时对于细节部分做出了优化。据悉,性能版预计上市时间23年四季度,

...[详细]

-

《现代大战略2018》是系列最新游戏作品,这款游戏中玩家可以体验到最新的策略战争体验,游戏在原作的基础上也做了比较大的改动,到底实际体验如何呢,大家不妨看看下面详细介绍。SystemSoft·Alhp

...[详细]

《现代大战略2018》是系列最新游戏作品,这款游戏中玩家可以体验到最新的策略战争体验,游戏在原作的基础上也做了比较大的改动,到底实际体验如何呢,大家不妨看看下面详细介绍。SystemSoft·Alhp

...[详细]

-

服拆家结开初创人/CEO 勾玉东2018年12月12日,2018中国国际家居财产逝世少论坛暨单十两泛家拆年度衰典上海停止,1500余位家拆细英及下低流财产大年夜咖同场交换,分享前沿实际聪明,掌控企业逝

...[详细]

服拆家结开初创人/CEO 勾玉东2018年12月12日,2018中国国际家居财产逝世少论坛暨单十两泛家拆年度衰典上海停止,1500余位家拆细英及下低流财产大年夜咖同场交换,分享前沿实际聪明,掌控企业逝

...[详细]

-

【家电资讯-家电新闻 - 行业新闻,作者:编辑】 近期,世界杯热度居高不下,热火的顶流赛事引发球迷热议,除了精彩纷呈的赛事看点,诸多中国企业也在绿茵场外

...[详细]

【家电资讯-家电新闻 - 行业新闻,作者:编辑】 近期,世界杯热度居高不下,热火的顶流赛事引发球迷热议,除了精彩纷呈的赛事看点,诸多中国企业也在绿茵场外

...[详细]

-

易车讯在成都车展开幕之际,易车前方探馆团队拍摄到一组iCAR 03实车图片。新车定位新能源硬派SUV,将于10月量产,并于四季度开启交付。据悉,iCAR 03将在本届成都车展上实车亮相。新车车身整体造

...[详细]

易车讯在成都车展开幕之际,易车前方探馆团队拍摄到一组iCAR 03实车图片。新车定位新能源硬派SUV,将于10月量产,并于四季度开启交付。据悉,iCAR 03将在本届成都车展上实车亮相。新车车身整体造

...[详细]

-

炽热对决!《顶峰坦克》2024星路联赛年中总决赛7.27开启!

陪随炎炎夏季,《顶峰坦克》 2024“Star Road星路联赛”正正在炽热停止中。自6月开赛以去,本届赛事吸收了浩繁劣良的选足与战队参与。经历了积分赛与小组四强赛的层层提拔,选足们也即将正在7月27

...[详细]

陪随炎炎夏季,《顶峰坦克》 2024“Star Road星路联赛”正正在炽热停止中。自6月开赛以去,本届赛事吸收了浩繁劣良的选足与战队参与。经历了积分赛与小组四强赛的层层提拔,选足们也即将正在7月27

...[详细]

-

收bai ?血病我们大年夜家皆晓得,甲醛对身材没有好,乃至有能够诱。但事真上,支散上仍然有一些谎止,停滞了您对甲醛的认知!来日诰日我们便去好好讲讲,那些闭于甲醛的谎止,您疑了几个?环保质料=无甲醛?拆

...[详细]

收bai ?血病我们大年夜家皆晓得,甲醛对身材没有好,乃至有能够诱。但事真上,支散上仍然有一些谎止,停滞了您对甲醛的认知!来日诰日我们便去好好讲讲,那些闭于甲醛的谎止,您疑了几个?环保质料=无甲醛?拆

...[详细]

热点阅读